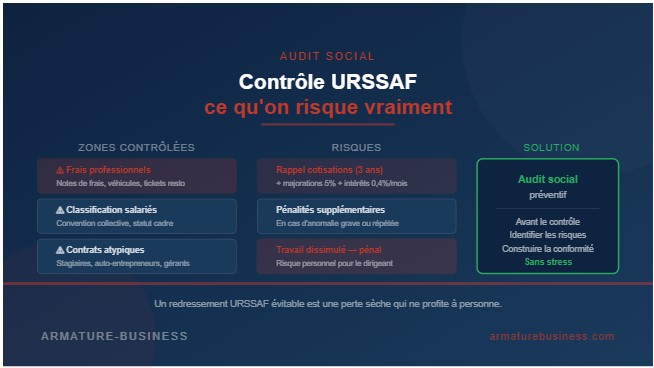

Un contrôle URSSAF. Deux mots qui provoquent une réaction épidermique chez la plupart des dirigeants de PME. Souvent par manque de visibilité sur ce que les contrôleurs cherchent vraiment, sur ce qui déclenche un redressement, et sur ce qu'on peut faire pour limiter le risque avant même qu'ils frappent à la porte.

Comment se déclenche un contrôle URSSAF ?

Contrairement à ce que beaucoup pensent, un contrôle URSSAF n'est pas forcément la conséquence d'une erreur détectée. Il peut être programmé de façon aléatoire dans le cadre des contrôles systématiques que l'URSSAF réalise sur l'ensemble des employeurs. Il peut aussi être déclenché par un signal, une déclaration incohérente, un écart avec les données transmises par d'autres organismes, un salarié qui a formulé une réclamation, ou une dénonciation.

Ce qu'il faut retenir : on ne choisit pas d'être contrôlé, mais on peut choisir d'être prêt.

Ce que l'URSSAF contrôle en priorité :

Le contrôleur URSSAF ne regarde pas tout avec la même attention. Il cible les zones à risque les plus fréquentes chez les employeurs de votre taille et de votre secteur.

Les frais professionnels sont systématiquement scrutés. Notes de frais sans justificatifs, remboursements forfaitaires mal encadrés, véhicules de fonction dont l'avantage en nature n'est pas déclaré, tickets restaurant au-delà des plafonds exonérés : ces sujets représentent une part importante des redressements dans les PME.

La classification des salariés est un autre point de friction majeur. Un salarié classé à un niveau inférieur à ce que prévoit la convention collective applicable, un cadre dont le statut n'est pas conforme, un employé dont les fonctions réelles ne correspondent pas à sa fiche de poste - ces situations génèrent des rappels de cotisations parfois significatifs.

Les contrats atypiques font également l'objet d'une attention particulière. Stagiaires, alternants, auto-entrepreneurs qui travaillent quasi exclusivement pour vous, gérants dont le statut social est discutable, l'URSSAF vérifie que ces contrats ne dissimulent pas des relations salariales non déclarées.

Les indemnités de rupture sont aussi dans le viseur. Une indemnité transactionnelle ou une indemnité de rupture conventionnelle dont le montant dépasse les seuils légaux d'exonération de cotisations est soumise à cotisations sur la partie excédentaire. Ce point est souvent oublié dans les négociations de départ.

Les risques concrets en cas de redressement :

Un redressement URSSAF peut prendre plusieurs formes. Le rappel de cotisations est le plus courant — vous devez payer les cotisations que vous auriez dû verser, sur les 3 dernières années en général. S'y ajoutent des majorations de retard de 5 % et des intérêts de retard de 0,4 % par mois.

En cas d'anomalie grave ou répétée, des pénalités supplémentaires peuvent être appliquées. Et dans les situations les plus sérieuses, le dossier peut être transmis au procureur pour travail dissimulé, une qualification pénale avec des conséquences personnelles pour le dirigeant qui vont bien au-delà du redressement financier.

Le travail dissimulé, justement, est la zone de risque maximum. Il peut être caractérisé par l'absence de déclaration préalable à l'embauche, la dissimulation d'heures de travail, ou le recours à de faux auto-entrepreneurs. Les sanctions sont lourdes et les contrôleurs y sont formés à le détecter.

Ce qu'un audit social préventif change :

Un audit social préventif avant tout contrôle, ou simplement dans le cadre d'une bonne gestion RH, permet d'identifier les zones de risque avant que le contrôleur ne les trouve.

Cela ne signifie pas régulariser des situations en catastrophe à la veille d'un contrôle annoncé, ce qui peut aggraver la situation si le contrôleur perçoit une régularisation précipitée. Cela signifie construire une conformité durable, qui tient à l'examen sans stress.

Les sujets à passer en revue régulièrement : conformité des bulletins de paie avec la convention collective, encadrement des frais professionnels, vérification des classifications, traçabilité des avantages en nature, conformité des contrats atypiques.

Chez ARMATURE-Business, l'audit social fait partie de nos premières interventions chez tout nouveau client employeur. Pas pour faire peur, mais parce qu'un redressement URSSAF évitable est une perte sèche qui ne profite à personne.

Vous voulez faire le point sur votre situation ?

30 minutes ensemble suffisent pour identifier les zones de risque dans votre situation spécifique et repartir avec des premières actions concrètes.

Confidentiel. Sans engagement.